新闻

医药合规 | 医药行业常见犯罪之虚开增值税发票罪

在医药领域,虚开增值税发票是重灾区,根据笔者以“医药”、“制药”、“药业”、“虚开”为关键词,在Alpha中查询,共计有2395个相关案例。国家监管部门也充分认识到医药行业的这种乱象,在2015年至2023年,七部委连续九年发布《纠正医药购销领域和医疗服务中不正之风工作要点的通知》,均将“虚开发票”作为治理、打击对象。

根据近日人民公安报的报道,2023年度打击经济犯罪十大典型案例中,重点提及医药企业虚开增值税发票案件,情节如下:苏某钊等人与有关医药生产厂家合谋,在无真实业务往来的情况下,利用实际控制的天津某市场营销策划服务有限公司等14家空壳公司以“咨询费”等名义虚开增值税发票,医药生产厂家再将套取的资金返利给代理商,涉案金额3亿余元。

面对愈演愈烈的医药反腐以及日趋严格的监管措施,本文以医药企业为分析对象,对虚开增值税发票的原因、法律责任、认定关键进行分析,提出合规建议,为降低医药企业相关风险提供思路,推动医药企业健康发展。

一、医药企业虚开发票的原因

医药企业虚开增值税发票屡禁不止的原因主要有以下三个方面:

1. 随着“两票制”1的施行,医院公关费用、医生回扣金额、医药代表佣金等隐性成本无法通过之前层层过票入账,相当一部分经销商转型成为CSO(Contract Sales Organization,合同销售组织,有人也称之为CSP,即医药咨询服务公司),为套取推广费用,CSO可能会虚构业务,伪造证据链,虚开增值税发票(如下图),此种模式下,税法风险也无法再向过票公司及医药贸易商转嫁,医药生产企业在高价开票同时可能会虚抵进项,从而降低税负。该虚开增值税发票的行为涉及药品生产企业以及药品销售企业,乃至药品配送企业,很多医药企业无法避免将通过虚开发票套取的推广费在销售过程中违法使用,使其成为行业潜规则。

2. 纷繁复杂且专业的药品名录,导致一般税务人员很难通过名目辨别药品生产流程,给税务审查带来了很大难度。例如:某医药企业购进药品为氨酚黄那敏,销售药品为双氢克尿噻,就品名而言,不具备医药专业知识的税务人员难以判断氨酚黄那敏是否可作为原料生产双氢克尿噻,即无法凭借增值税发票上的品名栏目判断交易的真实性,进而对判断该发票是否虚开造成困难。

3. 药品价格受到地域、品牌、含量、中药材品质等影响较大,导致价格变动幅度较大,同时医药行业药品推广费用价格标准不一,给虚开增值税发票创造了空间并提供了可能性。例如根据规定,自产自销的中药材属于免征增值税范畴,某些医药企业通过虚开农产品收购发票增加成本而套取公司资金,一方面套取的资金可以用于商业贿赂等不法行为,另一方面降低了公司利润,更有甚者,通过这种方式为其他药企虚开发票。

二、虚开增值税发票的刑事责任

1. 何为增值税专用发票罪?

我们先了解虚开增值税专用发票罪,所谓虚开增值税专用发票罪,是指以无中生有或者以少开多的手段,在增值税专用发票上开具虚假税款数额的行为。其表现为没有货物销售或没有提供应税劳务而开具增值税专用发票,或者虽有货物销售或提供了应税劳务但开具内容不实的增值税专用发票的行为,主要包括以下行为:

2. 虚开增值税专用发票认定标准与刑罚

根据《中华人民共和国刑法》第二百零五条的规定以及《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》,虚开增值税专用发票认定标准与刑罚如下:

3. 虚开增值税普通发票的刑罚

根据《刑法》第二百零五条之一规定了虚开增值税普通发票面临的刑事责任,即情节严重的,处两年以下有期徒刑、拘役或者管制并处罚金;情节特别严重的,处二年以上七年以下有期徒刑并处罚金。

三、虚开增值税发票的行政责任

医药企业如虚开增值税发票,不仅可能触犯刑法,还可能承担行政责任,从而面临巨额罚款。

根据《中华人民共和国发票管理办法》第三十五条的规定,如果企业存在该管理办法第二十一条规定虚开发票的行为,即1.为他人、为自己开具与实际经营业务情况不符的发票;2.让他人为自己开具与实际经营业务情况不符的发票;3.介绍他人开具与实际经营业务情况不符的发票,税务机关不仅会没收企业违法所得,如虚开金额在1万元以下的,可能面临处5万元以下的罚款,如虚开金额超过1万元的,还可能面临50万元的罚款。

同时,根据《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》,如企业作为受票方,利用他人虚开的专用发票,向税务机关申报抵扣税款进行偷税的,应当依照《中华人民共和国税收征收管理法》及有关规定追缴税款,处以偷税数额五倍以下的罚款。

四、虚开增值税发票罪的认定关键

1. 医药企业是否做到“三流一致”,即货物流、资金流和发票流要相一致。尽管是否做到“三流一致”与是否存在虚开行为无必然联系,现实当中常存在预先或延迟开具发票的情况,但是如果无法做到“三流一致”很容易让税务等行政监管机关,或司法机关怀疑企业存在虚开情况,从而进一步对企业开展调查、采取措施,若收集证据充分,可能认定存在虚开增值税发票的犯罪行为。

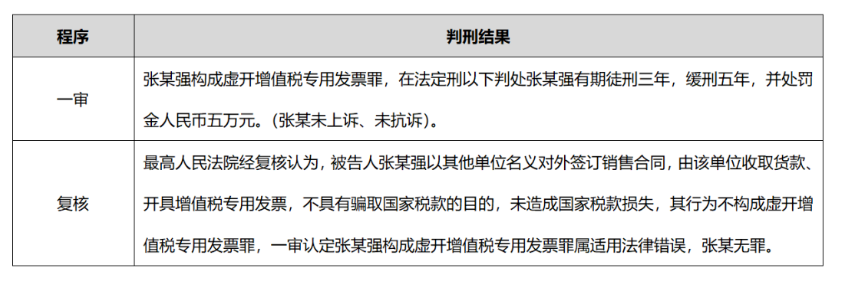

2. 虚开增值税发票罪是否以偷税为目的,是否造成国家税款损失。现实中交易纷繁复杂,存在很多隐性虚开发票的行为,例如在“两方开票、多方交易”的情形下,至少有一方存在真实的货物或服务交易,让交易看起来有凭有据,又或者“名为挂靠、实为代开”情形,开票方在扣除手续费后,会将剩余款项支付给实际经营者,使得双方存在资金往来。正是因为存在上述情况,使得在司法实践中对虚开增值税发票罪的认定存在争议,例如有人认为只要存在虚开行为,就应构成虚开增值税发票罪,但根据最高人民法院(2016)最高法刑核51732773号刑事裁定书2,是否构成虚开增值税罪,不仅要看行为,还应判断行为人是否存在骗取国家税款的目的,是否造成国家税款损失,该案件具体案情如下:

案件判决结果如下:

五、对医药企业的合规建议

1. 以存在真实业务为原则

现在的时代被称为“数据时代”,雁过留痕,医药企业的交易行为已通过数据的形式体现与存储,面对医药领域的腐败以及时代趋势,政府监管部门对数据的整理、分析能力也在逐步提升,很多医药企业被倒查五年,虚开增值税发票的行为就像是悬挂在医药企业头顶的“达摩克利斯之剑”,因此,医药企业必须摆脱侥幸心理,在合法合规、成本可控的情况下,以真实业务为原则。

2. 强化事前、事中、事后的风险管控

首先,加强对交易相对方的审核,以CSO为例,应审核其是否有实际的经营场所、人员配备是否与业务能力匹配、是否存在顶额开票的情形、企业信用情况以及法定代表人与股东或实际控制人的关系等。其次,在合同签订时,梳理合同主要合同条款,明确咨询服务费的界定范围,落实服务实施要求等。再次,在合同履行过程中,对业务全流程形成闭环管理,对关键环节进行重点管理,对部分服务进行实质验收,建立管理制度与合规指引,确保风险有预警、有管控、有责任人。最后,企业应定期自查,亡羊补牢,对在自查中发现的问题,及时进项转出降低风险,使得企业咨询服务等发票符合行业平均水平。

3. 完善立案后的处理能力

面对监管机构对企业常态化,多样化的监管措施,如出现虚开问题被税务等监管机构立案稽查,医药企业应尽早介入,咨询专业税务师或律师,尽量将风险化解于案件前期,否则案件越往后,法律救济的难度将显著提升,企业或管理人面临的风险也将越来越高,不仅虚开发票的企业(例如CSO等)可能承担法律责任,作为受票方的医药生产企业或配送企业也有可能承担行政乃至刑事责任。

1. 根据《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。

2. 张某强虚开增值税专用发票案的案发时间为2004年,此时小规模纳税人无法开具增值税专用发票,根据《国家税务总局关于增值税发票管理等有关事项的公告》,现小规模纳税人“需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具”。